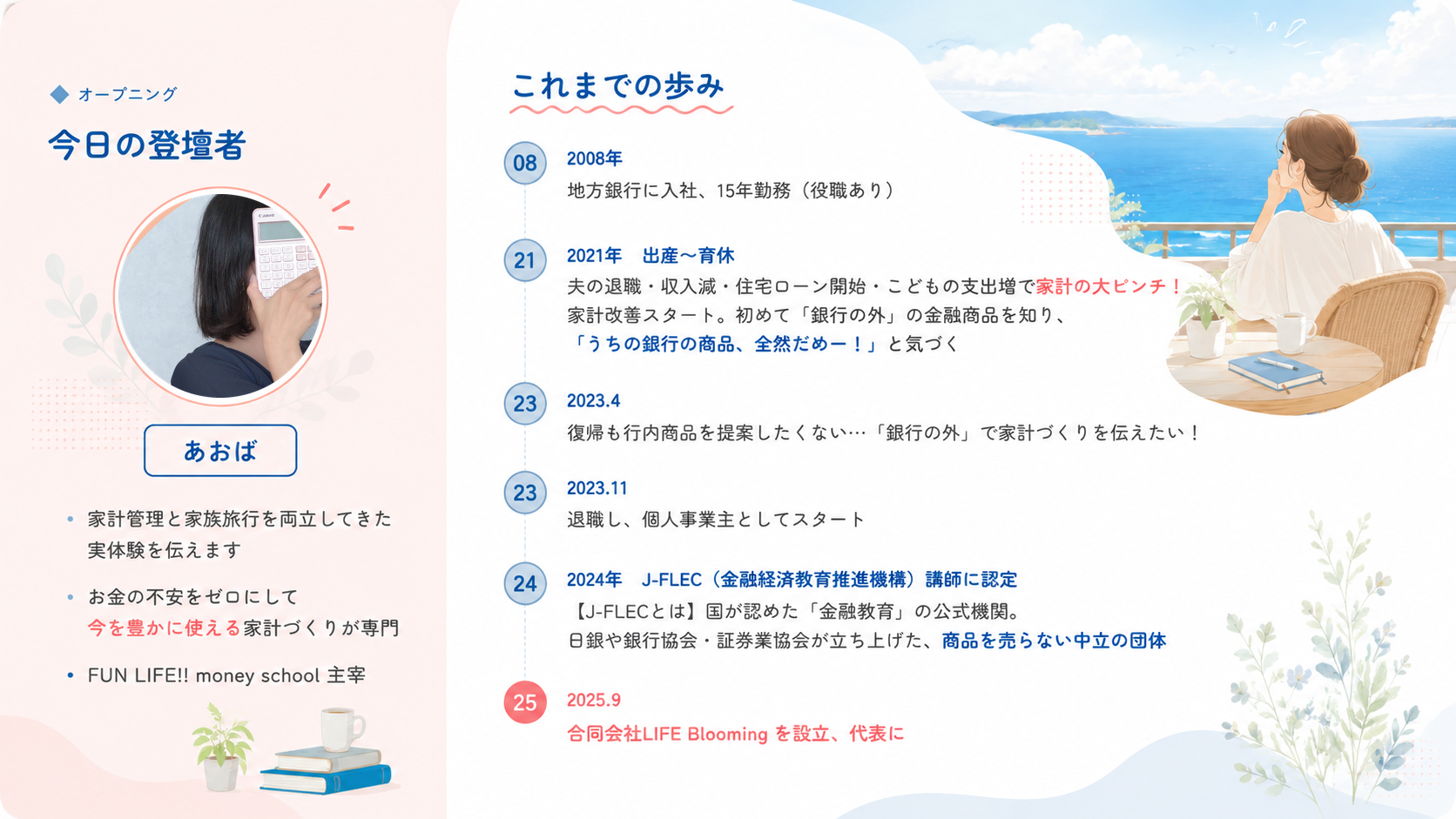

01 — STORY

第1部|私の実体験

父は、がんで

亡くなりました。

亡くなりました。

「いつかまた一緒に行こうね」——

そのいつかが、永遠に

来なくなる日があります。

そのいつかが、永遠に

来なくなる日があります。

FUN LIFE!! money school07

01 — REASON 1

第1部|だから伝えたいこと

① 子どもはいつか一緒に来なくなる

思春期になると、

親と旅行しなくなる

親と旅行しなくなる

・高学年〜中学生になると、友達が優先に

・「来年でいいや」が、何度も繰り返される

・子どもと旅行できる今は、今しかない

FUN LIFE!! money school10

01 — REASON 2

第1部|だから伝えたいこと

② 自分の健康も、永遠ではない

元気に旅行できる体で

いられる時間も、有限

いられる時間も、有限

・お金があっても、体が動かないこともある

・子どもと思いきり遊べるのは、今だけ

・「元気な今」に使うことが、いちばん大事

FUN LIFE!! money school11

01 — STORY

第1部|だから伝えたいこと

子どもと過ごせる今こそ、

お金の使いどき

お金の使いどき

後悔しないために、いま動くことが大事です。

FUN LIFE!! money school12

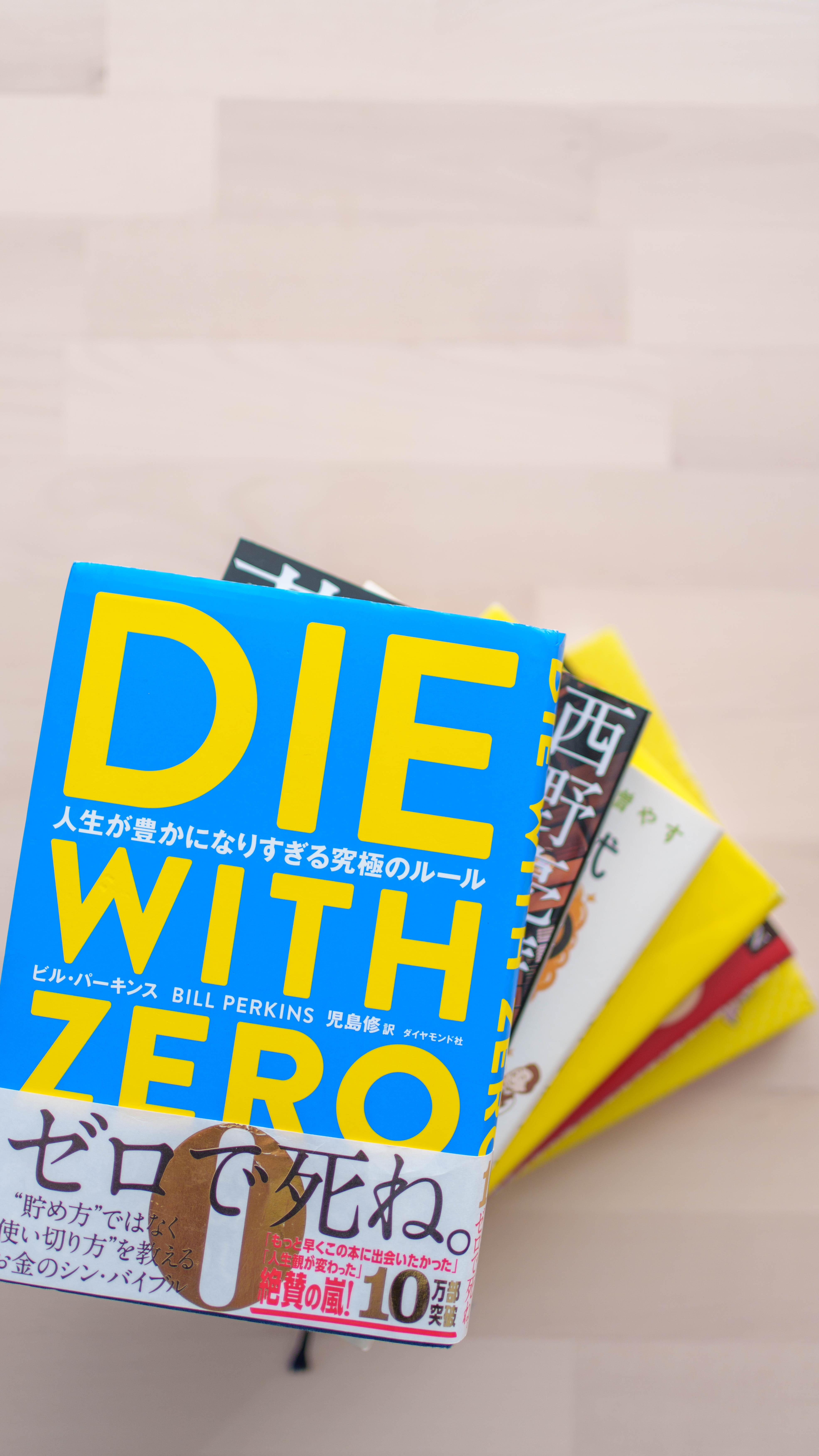

01 — BOOK

第1部|Die with Zero の考え方

DIE WITH ZERO

お金は貯めるものじゃなく、

人生を豊かにするもの

人生を豊かにするもの

・使われなかったお金は「未使用の人生」

・ベストセラーが伝える、シンプルなメッセージ

FUN LIFE!! money school13

01 — BOOK

第1部|Die with Zero の考え方

最後に思い出せるのは、

体験だけ

体験だけ

・通帳の残高は、最期のときに思い出せない

・旅の記憶、家族の笑顔——その体験だけが残る

・だから、お金を体験に変える決断がいる

FUN LIFE!! money school14

01 — BUT…

第1部|でも、不安がある

こんな不安、ありませんか?

Q.旅行にお金を使っていいの?

Q.老後のお金は、大丈夫?

Q.子どもの教育費は、足りる?

その不安を抱えたまま、つい「また今度」になっていませんか。

FUN LIFE!! money school15

01 — ANSWER

第1部|その答えは

答えは、シンプルです。

全部、同時に

準備できる。

準備できる。

老後も教育費も旅行費も、どれかを犠牲にしなくていい。

仕組みを作れば、全部同時に進められます。

仕組みを作れば、全部同時に進められます。

FUN LIFE!! money school16

01 — GOAL

第1部|今日のゴール

今日のゴール宣言

FUN LIFE!! money school17

第2部|STEP1

STEP 1

先取り貯蓄で

全部同時に準備する

全部同時に準備する

残ったら貯めるから

先に分けるへの発想転換

先に分けるへの発想転換

第2部|STEP1 先取り貯蓄

残ったら貯める

は、一生無理

- 残ったお金は必ず使ってしまう

- 今月頑張ったから・特別だからの繰り返し

- 意志力で貯めようとする仕組みは続かない

第2部|STEP1 先取り貯蓄

給料日に自動で

分けるだけでOK

分けるだけでOK

給料日 → 自動振替 →

分けた後の残りが使っていいお金

分けた後の残りが使っていいお金

意志力ゼロで貯まる仕組みの完成

第2部|STEP1 先取り貯蓄

先取り貯蓄は

時間軸で4つに分ける

時間軸で4つに分ける

①

1〜2年以内に使うお金(特別費)

②

3〜10年以内に使うお金

③

10年以上先に使うお金

④

よっっっぽどのピンチのお金(生活防衛費)

第2部|STEP1 先取り貯蓄

① 1〜2年以内に使うお金

特別費

- 固定資産税・自動車税・車検

- 年払保険・人間ドック

- 町内会費・クリスマス・誕生日・お年玉

- 年末年始・GW・夏休み旅行など

- ★ 旅行費もここ!

→ 住信SBIネット銀行の目的別口座で積立

第2部|STEP1 先取り貯蓄

③ 10年以上先に使うお金

NISA・iDeCoで増やしながら準備

- 老後資金

- 教育費(8歳以下のお子さん)

- 長期運用で増やしながら準備できる

楽天証券などネット証券で始められる。

第2部|STEP1 先取り貯蓄

老後3,000万円を目指すなら…

25歳スタート

月 約2万

円の積立

35歳スタート

月 3.7万

円の積立

45歳スタート

月 7.4万

円の積立

55歳スタート

月19万以上

円の積立

早く始めるほど、月の負担が半分になる

第2部|STEP1 先取り貯蓄

早く始めるほど

月の負担が半分になる

月の負担が半分になる

- 10年の差で毎月の積立額が2倍変わる

- 複利の力で時間が味方になる

- まだ先でいいが一番コストが高い

第2部|STEP1 先取り貯蓄

教育費はこう作る

大学費用=授業料+一人暮らし費用で

合計1,000万円が目安

合計1,000万円が目安

①

児童手当

預金で貯める 約230万円

②

3歳の子が18歳までに

400万円貯める(15年・年利5%)

= 月15,000円の積立

= 月15,000円の積立

③

奨学金

400万円

この組み合わせで 合計1,030万円 が用意できる

第2部|STEP1 先取り貯蓄

④ よっっっぽどのピンチのお金

生活防衛費

会社員

生活費の

半年分

自営業

生活費の

1年分

普通預金で保管。すぐ出せる場所に。

★ 生活費とは別口座にする

(生活費として溶けることを防ぐ)

(生活費として溶けることを防ぐ)

第2部|STEP1 先取り貯蓄

4つの先取り貯蓄まとめ

①

特別費(1〜2年)

住信SBIネット銀行で積立 ← 旅行費もここ!

②

中期(3〜10年)

個人向け国債(元本保証)

③

長期(10年以上)

NISA・iDeCo(長期運用)

④

生活防衛費

普通預金(すぐ出せる場所)

第2部|STEP1 先取り貯蓄

この4つが給料日に

自動で動く仕組みを作れば

自動で動く仕組みを作れば

老後も 教育費も 旅行費も

全部同時に準備できる

全部同時に準備できる

悩まなくていい。管理しなくていい。

仕組みが勝手に動いてくれる。

仕組みが勝手に動いてくれる。

第2部|STEP1 先取り貯蓄

NISAやiDeCoの詳しい始め方は

スクールでやります

スクールでやります

今日持って帰ること

時間軸で4つに分ける考え方だけ

持って帰ってください!

持って帰ってください!

難しくない。一緒にやれば絶対できる。

第2部|STEP2 固定費

完璧に把握しなくていい

- 家計簿をつける必要はない

- レシートを集める必要もない

- まず合計いくら出てるかだけ見る

第2部|STEP2 固定費

固定費の項目

- 電気・ガス・水道

- 住宅ローン・車のローン

- サブスク(動画・音楽など)

- 保険料・通信費(スマホ・Wi-Fi)

- 学校・保育料・習い事

- お小遣い

スマホ、まだ大手キャリアのままじゃないですか?

格安プランに変えるだけで、月数千円ラクになる人も多いんですよ。

格安プランに変えるだけで、月数千円ラクになる人も多いんですよ。

第2部|STEP2 固定費

🎁 ワークシート配布

固定費を

ざっくり把握しよう

ざっくり把握しよう

完璧に管理しなくていい。

まず「合計いくら出てるか」を

知るだけでOK

まず「合計いくら出てるか」を

知るだけでOK

- チェックリストで全部書き出す

- 保険料は見直しやすい項目

- 家に持ち帰って活用してください

第2部|STEP2 固定費

固定費の中で

一番見直しやすいのが保険料

一番見直しやすいのが保険料

- 電気・ガス・通信費も削れるが…

- 保険料は払いすぎになっていることが多い

- 一度見直せば何年も効果が続く

第2部|STEP2 固定費|保険料の話

受講生の実例

スクールの受講生さん、

見直し前の保険料の平均は…

見直し前の保険料の平均は…

月 3万円

何となく入り続けて、

必要かどうかを考えたことがなかった。

必要かどうかを考えたことがなかった。

第2部|STEP2 固定費|保険料の話

見直し後

月 1万円以内

- 保障内容は変わっていない、むしろ改善

- 払いすぎていただけだった

第2部|STEP2 固定費|保険料の話

その差、見てください

月2万円 × 12ヶ月 = 年間24万円の節約効果

10年つづけば

240万円

20年つづけば

480万円

30年つづけば

720万円

何も我慢しなくていい。保障はそのまま。

ただの払いすぎを止めるだけで、これだけ変わるんですよね。

ただの払いすぎを止めるだけで、これだけ変わるんですよね。

第2部|STEP2 固定費|保険料の話

この年間24万円があったら、

あなたは何がしたいですか?

あなたは何がしたいですか?

- 子どもの習い事を、もう一つ増やす

- 家族の記念日に、ちょっと贅沢な外食

- ずっと我慢していた、自分へのご褒美

- NISAに上乗せして、将来の安心をもっと増やす

我慢して削ったお金じゃない。払いすぎを止めただけのお金です。

第2部|STEP2 固定費|保険料の話

なかでも一番人気は、

年間24万円が

旅行費になる!

年間24万円が

旅行費になる!

- 保険を見直すだけで旅行の原資が生まれる

- 毎年の家族旅行が、ぐっと現実的になる

- 我慢ゼロ、旅行はそのまま!

※ 見直しで浮いたお金だけで、受講料の元が取れた受講生さんもいるんですよ。

第2部|STEP3 変動費

公式はこれだけ

収入 - 先取り貯蓄 - 固定費

= 自由に使えるお金

= 自由に使えるお金

この計算だけできればOK。

細かく管理しなくていい。

細かく管理しなくていい。

第2部|STEP3 変動費

変動費の中身

- 食費(スーパー)・外食・コンビニ

- ドラッグストア・医療費

- ガソリン・化粧品

- レジャー費

これが自由に使えるお金で全部まかなう。

第2部|STEP3 変動費

お給料は、

全部使い切ってOK

全部使い切ってOK

- NISA・iDeCo・目的別預金は、給料日に先取りで自動的にたまっていく

- 老後も教育費も、別口座でちゃんと準備できている

- だから、残ったお金は罪悪感ゼロで使い切っていい

「貯めなきゃ」と我慢する家計から、

安心して使える家計へ。

安心して使える家計へ。

第2部|STEP3 変動費

毎月○万円

使い切っていい!

が見えたらゴール

使い切っていい!

が見えたらゴール

- 金額が見えると安心して使える

- 使っちゃダメではなく使い切っていい

第2部|STEP3 変動費

どんぶり勘定でも貯まる

仕組みの完成

仕組みの完成

✓

先取り貯蓄で未来は守られている

✓

固定費は最適化されている

✓

残りは自由に使い切っていい

第3部|仕組みの全体像

仕組みの全体像 おさらい

1

STEP1 先取り貯蓄

未来を守る(老後・教育費・旅行費・生活防衛費)

2

STEP2 固定費の最適化

保険料を見直して旅行費を生み出す

3

STEP3 変動費は使い切る

残りを罪悪感ゼロで自由に使い切る

先取り貯蓄で未来を守りながら、今を豊かに使える家計の完成

第3部|参加者への問いかけ

仕組みはわかった。

でも…

でも…

- 自分の家計の数字でどうやる?

- 固定費って何から見直せばいい?

- 保険料、私は削れる?

- NISAって結局いくらから始めればいい?

第3部|参加者への問いかけ

NISAを始めた方がいい、それはわかったけど

実際「わたし」は、どうやって・いくら運用すればいい?

実際「わたし」は、どうやって・いくら運用すればいい?

実際わが家は…

- NISAはいくらやった方がいい?

- 保険はどう見直したらいい?

- うちの家計の流れの最適解は?

今日の勉強会でも、そう思った方がいるかもしれません…

でもそれは、ご家庭によって違うので、みんな一律には計算できません!

でもそれは、ご家庭によって違うので、みんな一律には計算できません!

第3部|このあとのご案内

その答えを

一緒に作っていく場所があります

一緒に作っていく場所があります

- 一人で悩まなくていい

- 自分の数字で、自分の家計に合った答えを作る

- それが FUN LIFE!! money school

このあと少しだけ聞いてください。

FUN LIFE!! money school

今月も旅行に

行っていい!

行っていい!

仕組みが動いている。

未来は守られている。

だから今を楽しんでいい。

未来は守られている。

だから今を楽しんでいい。

第3部|家計の仕組みづくりのゴール

わたしが目指すゴール

「お金を何にどう使うのが、

一番自分と家族の人生に役立つのか。」

一番自分と家族の人生に役立つのか。」

それを考えるために、老後資金と教育費を準備したうえで、

使ってもいいお金を「見える化」する。

使ってもいいお金を「見える化」する。

そのお金を気持ちよく使い切って、旅行や新しい体験で

家族の思い出をたくさん作る。

家族の思い出をたくさん作る。

そうやって人生を心豊かにすること——

それが家計の仕組みづくりのゴールです。

それが家計の仕組みづくりのゴールです。